Aandelenmarkten zijn aan het bijkomen van de schrik van afgelopen week, toen de Amerikaanse centrale bank aankondigde dat de rente sneller dan verwacht omhoog gaat.

Onderliggend zijn er op sectorniveau veel veranderingen, ook op de Europese beurzen.

Beursexperts Micheal Nabarro en Gökhan Erem signaleren kansen voor achtergebleven sectoren, zoals de vastgoedsector en bespreken hun voorkeur.

ANALYSE – Aandelenmarkten zijn aan het bijkomen van de schrik van vorige week. Beleggers werden flink wakker geschud door de aankondiging van de Amerikaanse centrale bank dat de rente in 2023 in twee stappen omhoog gaat. Fed-bestuurder James Bullard deed daar nog een schepje bovenop, door te suggereren dat een renteverhoging mogelijk ook eind 2022 al kan plaatsvinden.

Inmiddels blijft het effect op de belangrijke beursindices beperkt. Fed-voorzitter Jerome Powell benadrukte dinsdag dat het “zeer onwaarschijnlijk” is dat er sterke inflatie komt, zoals in de jaren ’70 van de vorige eeuw. Dat hielp bij het stabiliseren van aandelenmarkten. Echter, zoals wij al in onze vorige analyse schreven, tussentijds gebeurt er onderliggend best veel.

In deze bijdrage richten wij ons op ontwikkelingen binnen de Europese aandelensectoren. Sinds eind vorig jaar vonden we de winnaars vooral in de sectoren auto’s, banken en grondstofgerelateerde bedrijven. Bij gebrek aan nieuw elan zien we nu dat andere sectoren die eerder zijn achtergebleven, een inhaalslag maken.

Sectoren in Europa: reissector en vastgoed herstellen

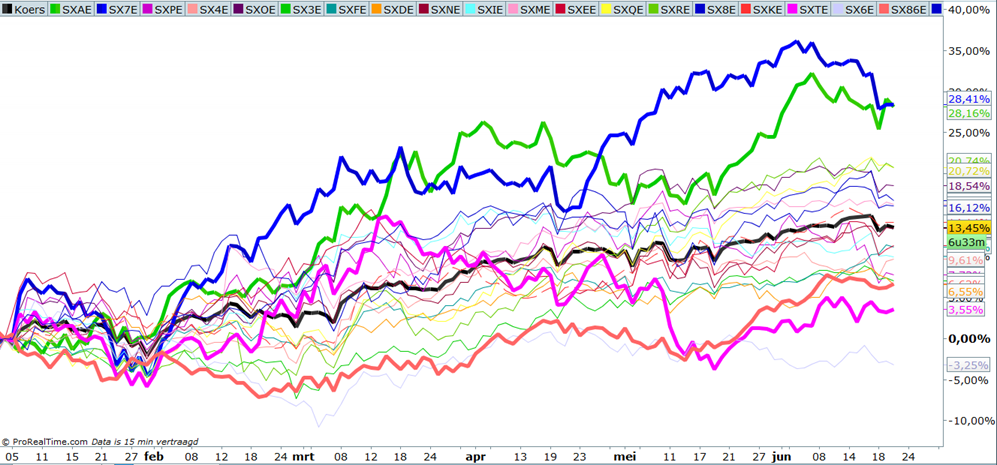

De onderstaande grafiek weerspiegelt de relatieve prestaties van 19 subsectoren ten opzichte van de brede EUROSTOXX-index sinds begin dit jaar.

Gedurende juni zien we een verzwakking van twee sectoren die sinds de start van het jaar aan kop gaan, namelijk auto’s en banken.

De bankensector (blauwe lijn) kreeg afgelopen week nog een extra tik door de afvlakking van de rentecurve. Het rentebedrijf is vooralsnog de grootste inkomstenbron van banken en is geholpen bij een groter verschil tussen kort- en langlopende rentes, maar die verschillen zijn afgelopen week juist kleiner geworden.

De autosector (groene lijn) is ook inmiddels afgetopt. Ook daar is een deel van de outperfomance ingeleverd. Daar speelt ook een andere dynamiek, onder meer omdat de sector kampt met een tekort aan computerchips.

De zwarte lijn in de grafiek is de EUROSTOXX-index zelf en daaronder zien we de afgelopen periode een relatief herstel van achtergebleven sectoren, zoals de reis- en entertainmentsector (paarse lijn) en de vastgoedsector (oranje lijn).

De reis- en entertainmentsector kan herstellen als de heropening van de economie breed doorzet. Ook voor vastgoedbedrijven is dat van groot belang. Toeristen en zakenreizigers die weer naar hotels gaan, winkels en horecazaken die meer bezoek trekken en de terugkeer van werknemers naar kantoor: het heeft allemaal gevolgen voor vastgoedexploitanten en kan positief uitwerken op de waardeperceptie van deze sector op de beurs.

Stenen in trek: Unibail Rodamco maakt inhaalslag

De lockdownmaatregelen als gevolg van de corona-uitbraak hakten er afgelopen jaar flink in bij commerciële vastgoedexploitanten. Online winkelen nam een een hoge vlucht tijdens de coronacrisis en dat ging ten koste van klassieke winkelcentra en het bijbehorende onroerend goed.

Echter, nu de heropening van de economie in veel westerse landen op gang komt, keert de fantasie weer terug in de vastgoedsector.

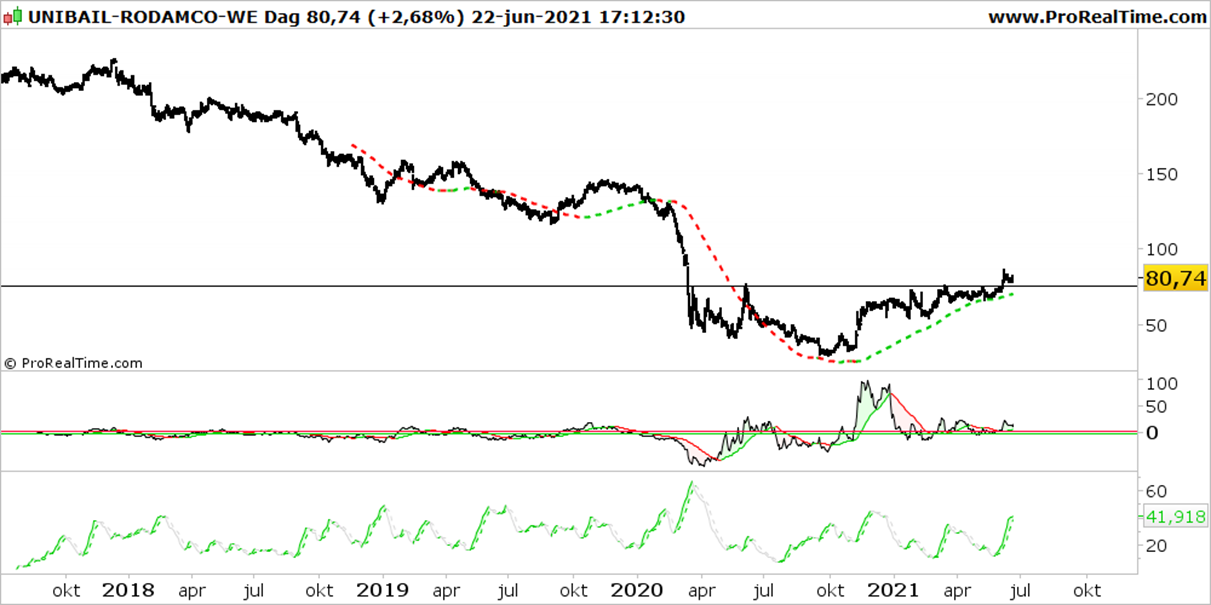

Hieronder kijken we naar vastgoedfonds Unibail Rodamco Westfield (URW), dat zich vooral richt op grote, stedelijke shoppingcentra. Over de koersontwikkeling van dit vastgoedaandeel sinds het begin van de coronaccrisis in februari 2020 kunnen we kort zijn: die was ronduit zwak.

Als je in november vorig jaar de rekening had opgemaakt, noteerde Unibail Rodamco vanaf de recordniveaus van 2015 bijna 90 procent lager. Ja, echt.

Unibail Rodamco Westfield combineert nog steeds vrijwel alle ingrediënten van een klassiek vastgoedfonds. Een proactief management en een brede en degelijke vastgoedportefeuille.

Bovendien is dit vastgoedbedrijf binnen de sector een voorloper op het gebied van e-commerce en duurzaamheid. Maar na de overname van het Amerikaanse Westfield door het Europese Unibail Rodamco in 2017 heeft het gecombineerde concern een vrij hoge schuldpositie.

Het management tracht via actief beheer en marketinginspanningen de waardecreatie van de portefeuille te maximaliseren. Fijn is uiteraard dat de financieringskosten laag zijn en dat de schuld grotendeels is afgedekt tegen rentestijgingen.

Volgens de interne berekeningen van het bedrijf heeft de vastgoedportefeuille een waarde van ongeveer 166 euro per aandeel eind 2020. De huidige koers ligt ongeveer 50 procent lager en dat is behoorlijk fors. De kanttekening die je hierbij kunt maken is dat we nog niet weten of alle afschrijvingen in de waarde van het vastgoed al achter de rug zijn.

Toch lijkt het glas half vol voor beleggers. Eind vorig jaar ontstond er een conflict tussen het management, dat voor 3,5 miljard euro nieuwe aandelen wilde uitgeven om de kapitaalpositie te versterken, en aandeelhouders die vreesden voor forse verwatering. Uiteindelijk haalde het management bakzeil en werd de aandelenemissie afgeblazen, waarop het aandeel Unibail Rodamco Westfield fors steeg.

De afgelopen weken is de koers van het aandeel Unibail Rodamco Westfield boven de 75 euro gekomen. Vorig jaar april werd deze koers ook even bereikt, maar vervolgens zakte het aandeel weer weg.

Inmiddels is de weg opwaarts weer ingezet. Dit wordt bevestigd door de gestippelde lijn in de grafiek hierboven, de richtingaanwijzer. Het middelste deel van de grafiek wordt gevormd door de snelheidsmeter die nu zelfs een versneld stijgingstempo aangeeft. Het onderste deel van de grafiek geeft de kracht van de stijging weer, en die zit ook wel snor.

Hiermee ontstaat een technisch koersbeeld dat verdere kansen biedt voor het aandeel Unibail Rodamco Westfield om op korte termijn naar de 100 euro te klimmen. Op termijn is er zelfs ruimte om naar de 120 euro te reiken. Dat laatste is goed denkbaar, als de rente lang laag blijft en (huur)prijzen in de echte wereld doorstijgen. In combinatie met de bovengeschetste verbeterde perspectieven bij een heropening van de economie, is dit voor ons reden om het aandeel op te nemen in onze portefeuille.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.